|

|

|

|

|

|

||

|

|

||

|

||

|

Article Domaine Public, 6 février 2004 Paquet fiscal & famille : Des cacahouètes pour la classe moyenne

Le paquet fiscal modifie en profondeur non seulement l'impôt fédéral direct, mais aussi les impôts cantonaux et communaux, par le biais de lois régissant leur harmonisation. Sur le plan formel, le peuple sera appelé à accepter ou à refuser une loi unique modifiant plusieurs chapitres de la Loi sur l'impôt fédéral direct, plusieurs chapitres de la Loi fédérale sur l'harmonisation des impôts directs des cantons et des communes (LHID), ainsi que quelques autres. En matière de fiscalité de la famille, l'intention affichée du législateur était, d'une part, de supprimer les inégalités entre couples mariés et concubins ; d'autre part, d'alléger la charge fiscale pour les familles de la classe moyenne. Pour l'impôt fédéral direct (IFD), les barèmes appliqués aux couples mariés et aux célibataires sont remplacés par un nouveau barème unique. Désormais, les couples peuvent faire valoir le «splitting partiel», c'est-à-dire que l'ensemble de leurs revenus sont imposés à un taux réduit. Le taux appliqué correspond à celui que l'on appliquerait à un célibataire qui ne gagnerait que 52,6% du revenu de ce couple. Autrement dit, pour calculer le taux applicable, on divise par 1,9 le revenu du couple. Ce système permet de réduire l'impact du revenu des couples sur l'échelle de progressivité. Cela correspond au système vaudois, où le diviseur est de 1,8.

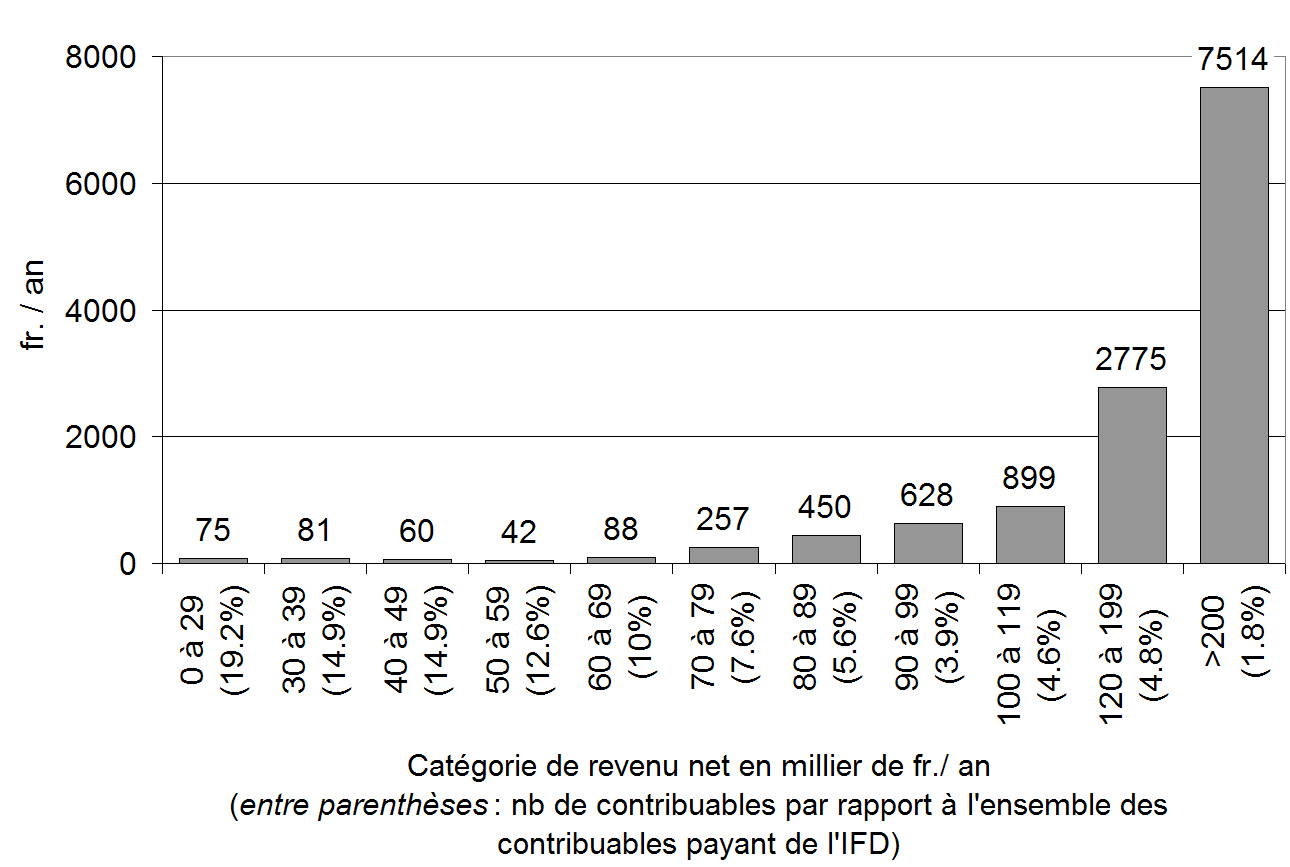

Les cantons ont l'obligation de reprendre le système du splitting et la nouvelle structure des déductions. Bien qu'ils soient formellement libres de choisir le diviseur et les montants des déductions, ils devront en pratique s'aligner sur les montants proposés par la Confédération, sous peine de compliquer grandement la taxation. Baisse des recettes et inégalités fiscales L'ampleur des changements proposés fait qu'il est quasiment impossible de se représenter l'effet de chacune des modifications prises séparément. En revanche, l'effet global du volet famille peut être mieux saisi. Ainsi, dès 2005, la Confédération voit ses recettes nettes réduites de 1 009 millions ; les cantons perdent 433 millions de la part de l'IFD. En sus, les modifications imposées aux cantons et aux communes sur leurs propres impôts leur coûteront environ un milliard par an. Il va sans dire que ces mesures auront des effets désastreux sur les finances publiques, d'autant que l'autre volet, relatif à la propriété, provoque aussi un important manque à gagner. Mais c'est surtout l'effet de répartition entre les différentes classes de revenu qui rend le volet «famille» totalement inacceptable : les quelque 7% de contribuables dont le revenu net annuel dépasse 120 000 francs par an se partagent à eux seuls 62% des allégements de l'IFD.

Domaine Public, 6 février 2004

|

|

|

Contact: Roger Nordmann, Rue de l'Ale 25, 1003 Lausanne, Twitter @NordmannRoger 1.04.2017 |